2023.07.26

クリニックの様々な機器、購入かリースか

適切な医療を提供するため、医療機関にとって設備投資は欠かせません。クリニックにとって主たる設備投資は医療機器になるかと思われますが、高額な医療機器の導入資金の調達をどうしたら良いかは悩むところでもあります。

特にクリニック開業時の設備資金は医療機器のほかにも、建築・内装工事資金が必要になり、また、当面の運転資金も余裕をもっておきたいところです。限られた予算の中で制約を受けながら資金計画をたてる必要があるためさまざまな資金調達方法を検討し、クリニック運営にとってどの調達方法が適切かを選択することが重要です。

今回は、そんなクリニックの診療の要である「医療機器」の導入について3つの資金調達方法を確認したいと思います。

医療機器の導入に係る資金調達方法

資金調達方法としては、主に下記の通りです。

- 融資

- リース

- 割賦

それぞれの特徴を見ていきましょう。

融資

金融機関からの融資を受けて、現金購入する方法です。

開業時には医療機器に限らず多額の資金が必要になる為、金融機関からの融資を利用、検討する医師がほとんどだと思います。

融資のメリットは、自己資金の支出が抑えられることです。

開業時の運転資金及び建築・内装工事資金は融資か自己資金で賄われることが一般的です。融資の場合10年~15年の長期にわたる返済期間を設定することが多いようです。

また、あわせて医療機器の導入資金も含めて借入する場合もあります。医療機器の耐用年数は、5~6年が多く、財務の健全性の観点からは耐用年数に合わせた借入期間が望ましいのですが、返済期間が長いほど、月々の返済負担は軽くなりますので、開業後の来院数に不安を抱える中では当面の支出を抑えたいニーズにマッチします。

さらに当面の支出を抑えるため、開業後、1年程度元金返済を据え置くケースも見受けられます。ただし、元金の返済を長期間に設定すると支払利息が増えますので、総支払額が大きくなることを考慮する必要があります。

融資の審査期間は金融機関によってまちまちですが、大体1カ月程度かかることが多いようです。審査には事業計画、確定申告書や保有資産の状況が分かる資料等の提出を求められることが一般的ですので、その準備も含めて余裕を持ったスケジュールを組む必要があります。

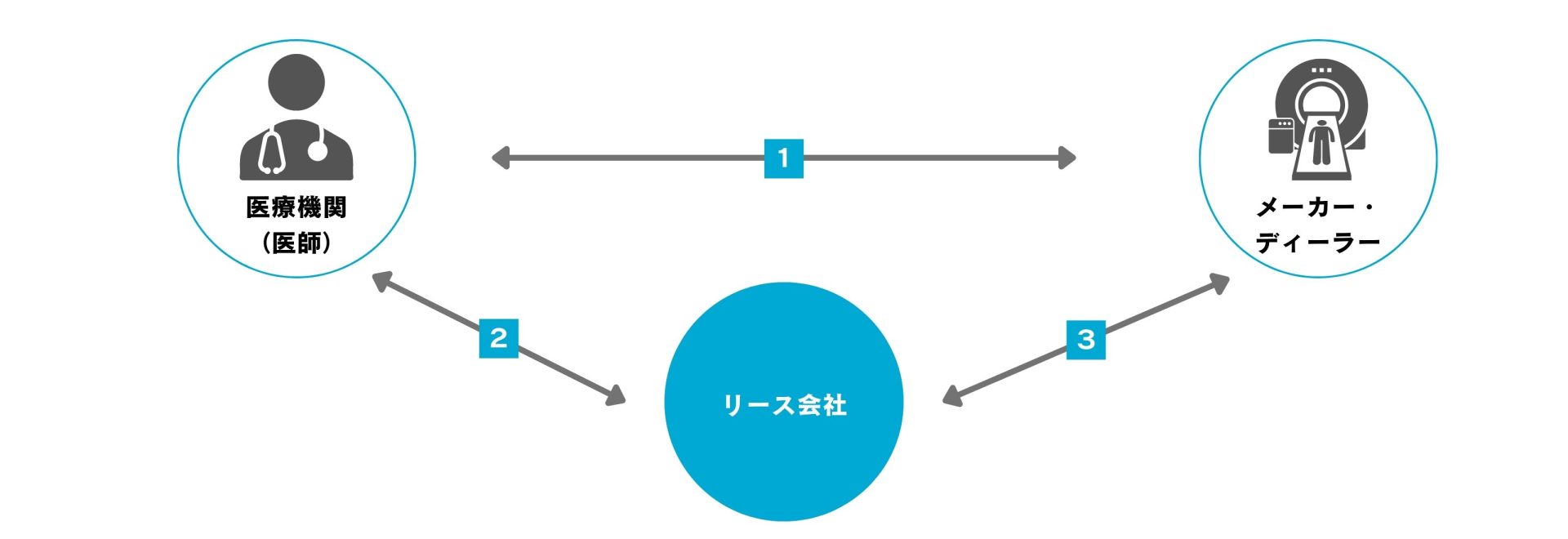

リース

① お客様が医療機器を選定

② お客様とリース会社がリース契約締結

③ メーカー・ディーラーとリース会社が売買契約締結

リースは、お客様が選定した医療機器をリース会社が購入し、それをお客様が賃借する取引です。

リース物件はリース会社の所有物となり、固定資産税や動産総合保険料はリース会社が負担します。

リース契約の期間は、物件の使用期間(耐用年数)に応じて決定することができます。医療機器の場合は5~7年で設定されることが一般的です。

リースのメリットとして以下4つご紹介します。

- 機器導入時に多額の資金流出が抑えられキャッシュフローの改善につながります。

- 物件に係る固定資産税の計算・申告・納付、損害保険の契約・保険料の支払等はリース会社が行いますので、設備導入に伴う煩雑な事務管理を省力化できます。

- 医療機器導入に伴う支払は月々のリース料のみであり、機器ごとのコストや投資効果の把握が容易となります。

- 経済的耐用年数に見合ったリース期間を設定すれば、常に最新鋭の機械設備を導入することで物件の陳腐化を防ぐことができます。

割賦(かっぷ)

割賦はお客様が希望される医療機器を、分割払いで購入する取引です。全ての代金を払い終えるまでは販売会社に所有権が留保されますが、代金を全額支払ったのちに所有権留保が解除されます。

リースとの主な違いは、物件は当初よりお客様の資産となりますので、固定資産税の計算・申告・納付、損害保険の契約・保険料の支払等はお客様自身が行うことです。

医療機器は購入すべきか、リースにすべきか?

医療機器を導入するときは購入すべきでしょうか、リースにすべきでしょうか。

クリニックの事業計画や、導入する機器に応じて使い分けることがよいでしょう。

例えば電子カルテは、技術の進歩による陳腐化する可能性の高い物件と言えるでしょう。入替頻度は高く5年、6年で更新するケースが多く、リースに向いていると言えましょう。

また、医療機器の中でも、内視鏡やCR・DR(フラットパネル)、PACSなどの画像診断機器は5年~7年で入替をするケースも多く、これらの物件もリースによる導入が向いていると言えましょう。

医療機器ではありませんが、最近では自動釣銭機や自動精算機を導入するクリニックが多く、リースを利用される施設も多いようです。

一方、陳腐化しにくい物件は割賦もしくは購入で導入する施設が多いようです。

リースは開業時の資金調達手段のひとつとして

開業時、銀行の融資枠を温存するためにリースを利用するケースもあります。温存した融資枠を、今後の事業資金に充てることを想定した対応です。

ご自宅の住宅ローンの残債が多い場合や、自己資金が少ない場合、所要資金が多額である場合など、金融機関からの融資額が想定した融資額より少なかった、という事例もあります。

また必要資金が、資金計画以上に増加した場合、銀行の融資額のみでは事業資金を賄えない場合があります。このような場合、リース利用を検討するのも一つの選択肢です。

まとめ:資金調達手段多様化の確保

クリニック等の医療現場において、非対面・非接触型の新たな技術サービス(クラウドやアプリを活用したWEBサービスや自動精算機やキャッシュレスサービス)が広く活用されはじめ、クリニックの診療スタイルの多様化が進行しました。

現在のクリニック開業は、医療機器のみならず新たな技術サービスの導入も考慮する必要があります。

こうした必要な設備導入に係る資金調達の選択は、導入する機器、各クリニックの診療スタイル、経済的状況や将来の計画によって異なり、一概に何が適切であるかは言えませんが、開業後の継続的な事業展開を考慮すると、資金調達手段は複数確保しておくべきと考えられます。

■著者

株式会社日医リース

WEBサイト:https://www.nichii-lease.com/

日医リースは医療機器のリースなどファイナンスサポートを中心に、診療圏調査や開業物件探索サービスなど医院開業の支援から、医院の運営や世代交代まで対応。これまでに培った経験やネットワーク、三菱HCキャピタルグループとしての総合力を活かし、医院・福祉施設をワンストップでお手伝いいたします。

目利き医ノ助は、販売をしない “中立な立場 ” で、全国の先生のご要望や課題に合ったシステムのご提案や選定のお手伝いを無料でさせていただいております。『クリニックDX』に役立つITシステム導入のご相談は下記リンクよりお申込みください。